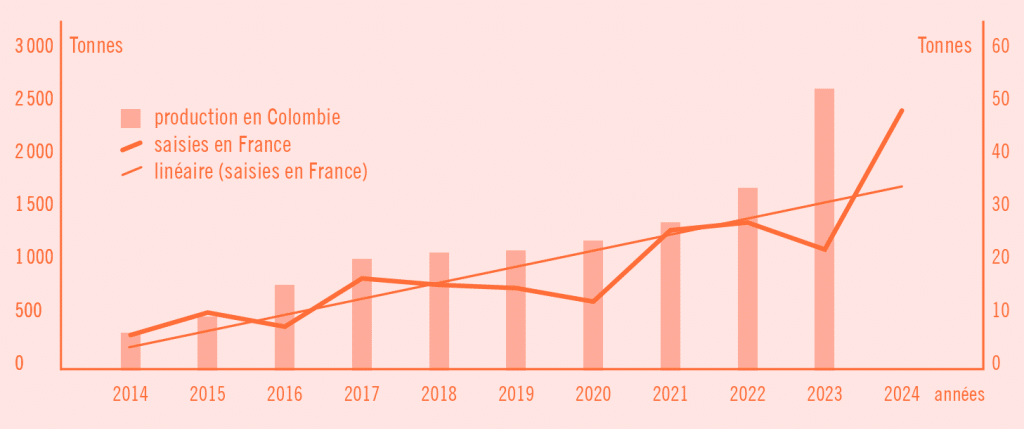

Une production très élevée

La production de cocaïne est essentiellement localisée dans trois pays d’Amérique latine : la Colombie, le Pérou et la Bolivie. En 2022, elle atteignait plus de 2 700 tonnes de cocaïne pure soit une multiplication par trois en deux décennies. Un niveau depuis largement dépassé, puisque l’estimation annuelle de la production pour la seule Colombie réalisée par l’Organisation des Nations unies contre la drogue et le crime (ONUDC)1 l’estimait en 2023 à près de 2 700 tonnes ! Entre 2022 et 2023, dans ce pays, celle-ci a augmenté de 53 %. En l’espace d’une dizaine d’années, la production y a été multipliée par plus de sept.

Les spécialistes expliquent cet emballement par plusieurs facteurs. L’augmentation des superficies, qui ont crû de 10 % entre 2022 et 2023 pour atteindre 253 000 ha dans un contexte où les rendements à l’hectare ont augmenté pendant la même période de 33 %. Ce phénomène est dû à l’émergence de véritables enclaves agro-industrielles caractérisées par l’adoption des méthodes de production qui vont avec et notamment au recours croissant aux pesticides que permet la forte concentration des terres productrices. Tout cela intervient dans un contexte politique et sécuritaire tendu. Le gouvernement du président Gustavo Petro semble avoir baissé les bras face à la production de cocaïne. Si les fumigations aériennes de champs de coca n’ont plus cours en Colombie depuis leur suspension prononcée en 2015 par le président de la République de l’époque, Juan Manuel Santos, confirmée en 2022 par la cour constitutionnelle, l’éradication manuelle n’en continuait pas moins. Or en 2023, les superficies de coca éradiquées manuellement ont diminué de 70 % par rapport à l’année précédente.

Plus généralement, le gouvernement, qui mise sur le développement alternatif, l’accès à la terre et aux infrastructures dans les villages les plus enclavés, se heurte à la résistance de l’oligarchie agraire et à la présence de bandes armées issues le plus souvent des fractions des Forces armées révolutionnaires de Colombie (FARC) qui n’ont pas rendu les armes, des paramilitaires ou encore de la guérilla « castriste » de l’ELN (Ejército de Liberación Nacional, armée de libération nationale). Presque dix ans après les accords de paix, intervenus en 2016, des fractions entières du pays sont toujours dans une situation de chaos marquée par l’assassinat de leaders sociaux et des déplacements de population. Si le Mexique est devenu le pays symbole de la violence engendrée par la prolifération des groupes criminels, la Colombie en 2024 le dépasse largement en matière de taux d’homicides : 25/100 000 contre 19/100 000.

Des saisies record

La Colombie étant le principal pourvoyeur du marché européen, les flux l’alimentant ne risquent pas de se tarir. D’ailleurs, en 2023, les saisies dans l’Union européenne ont atteint un nouveau record avec plus de 410 tonnes, contre 323 en 2022, dont 116 tonnes dans le port d’Anvers qui faisait jusqu’à récemment figure de première porte d’entrée de la cocaïne en Europe. En France, l’année 2024 a été marquée par des saisies exceptionnelles de presque 50 tonnes. Bien au-dessus du précédent record de 27,7 tonnes de 2022.

Depuis le début de la décennie 2020, la moyenne des saisies annuelles s’établit à 31,5 tonnes par an contre 11 tonnes dans les années 2010, 5 tonnes dans les années 2000 et 2 tonnes dans les années 1990. En mars 2025, le seul port de Dunkerque a été le théâtre, avec 10 tonnes, d’une saisie sans précédent en France sur un conteneur en provenance d’Amérique latine. Soit l’équivalent de ce qui avait été saisi en France pour la seule année 2014. Si l’ampleur des saisies est corrélée à celle de la production, des signes montrent que leur niveau pourrait toutefois affecter les trafiquants. Parmi ces signes, l’implantation de laboratoires de production de chlorhydrate de cocaïne, notamment en Espagne, aux Pays-Bas et en Belgique, constitue un élément majeur. Certains disposent de capacités de production pouvant atteindre 200 kilogrammes par jour. Cette délocalisation en Europe pourrait être un moyen de réduire l’impact f inancier des saisies pour les importateurs : il est effet moins coûteux de se faire saisir une tonne de pâte-base qu’une tonne de chlorhydrate pure.

Des consommations en hausse

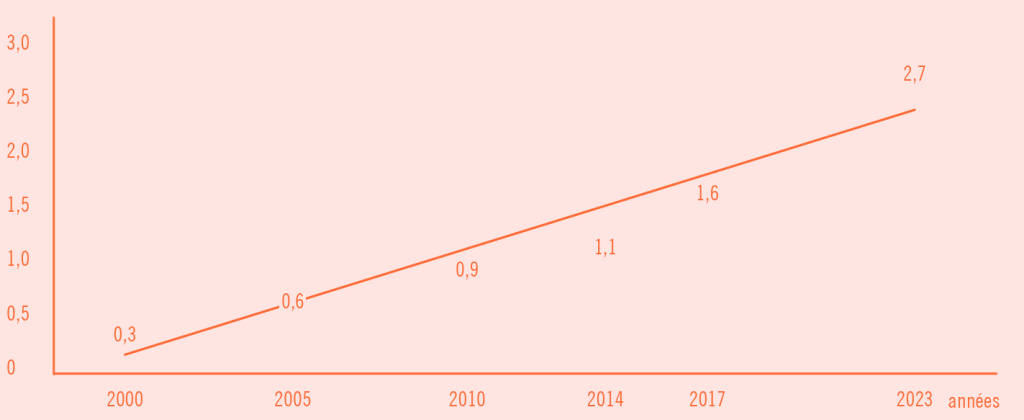

Jusqu’à quand la demande de cocaïne continuera-t-elle d’absorber cette offre phénoménale ? Nul ne le sait. Si le marché américain depuis des années est stagnant, voire en légère baisse, le marché mondial continue de se développer. Entre 2010 et 2022, selon l’ONUDC, le nombre de consommateurs dans l’année est passé de 16 millions à 23,5 millions2. Si les marchés africain et asiatique se développent, c’est le marché européen qui est le plus dynamique aujourd’hui. Selon l’European Drug Agency (EUDA), qui a succédé à l’EMCDDA, près de 3,4 millions d’usagers consommeraient de la cocaïne dans l’année. En France, la consommation a été multipliée par 9 en vingt ans et la hausse ne cesse de s’accélérer. Entre 2017 et 2023, les usages dans l’année ont crû de près de 70 % pour atteindre 2,7 % des 18-64 ans3, des proportions beaucoup plus élevées qu’aux États-Unis. Au vu de ces données, on peut penser que le marché de cocaïne est devenu le premier en euros, devant celui de cannabis dont les consommations sont stagnantes en France depuis dix ans.

Un produit moins cher, plus pur et plus disponible

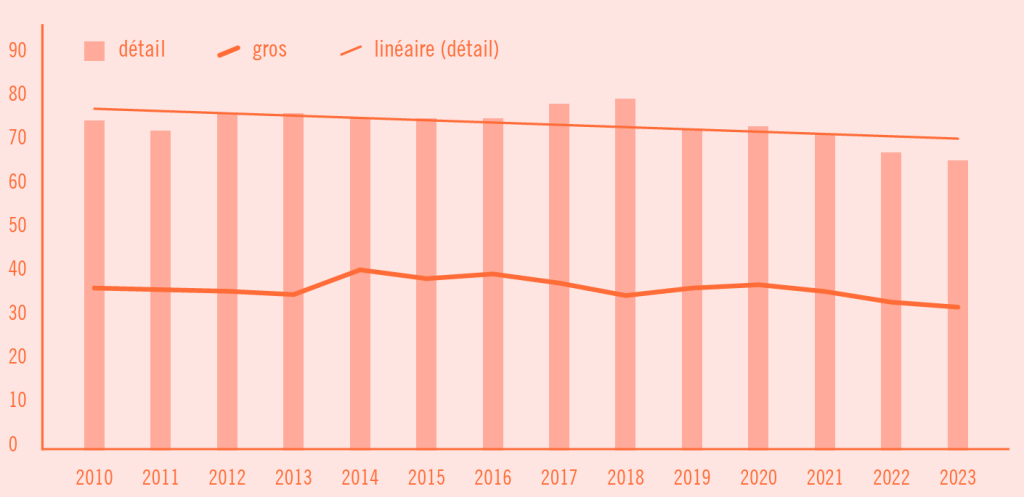

L’abondance de l’offre et la multiplication des acteurs qui se positionnent sur le marché de la cocaïne contribuent à la baisse du prix de la cocaïne au détail. En Colombie, le prix du kilogramme de la cocaïne pure se situe autour de 1 000 dollars, contre près de 1 700 dollars il y a vingt ans4, tandis qu’en bout de chaîne, au plus près du consommateur final, le prix de détail de la cocaïne diminue. Entre 2020 et 2023, le prix moyen de la cocaïne en euros constant est passé sur le marché français de 74 à 66 euros, tandis que le prix de gros pendant la même période passait de 37 500 à 32 500 euros le kilogramme. Force est de constater que les saisies énormes réalisées ces dernières années ne provoquent pas d’impact à la hausse des prix de gros et de détail.

Parallèlement, la pureté du produit qui circule ne cesse d’augmenter. En 2022, en Europe, la pureté moyenne de la cocaïne sur le marché de détail se situait entre 52 % et 83 %. En France, entre 2010 et 2019, les teneurs en cocaïne dans les saisies inférieures à 10 g sont passés de 37 % à 60 %. Si l’on met en relation le prix nominal de détail en euros constants en le divisant par le taux de pureté moyen, l’on constate qu’entre 2010 et 2019, le prix de détail de la cocaïne pure en euros constants est passé de 203 à 122 euros le gramme soit une diminution de 40 %. Malgré cette tendance baissière, le prix du gramme pur est encore beaucoup plus élevé que celui de l’or qui se situe aujourd’hui autour de 90 euros. Entre 2020 et 2023, les teneurs moyennes dans les saisies de cocaïne en France sont passées de 63,5 % à 73 %5.

Conclusion

Au sein d’un marché international prospère, caractérisé notamment par une multiplication par trois de la production en l’espace d’une vingtaine d’années, la demande française ne faiblit pas. Au contraire, puisque sur la même période, les consommations dans l’année ont quasiment décuplé, portées par des prix toujours plus abordables. Depuis 2000, le prix de détail a été divisé par deux pour une cocaïne toujours plus pure. Face à un marché du cannabis dont la demande stagne depuis une dizaine d’années, celui de la cocaïne est plus que jamais attractif pour une offre dont les acteurs ne cessent de se diversifier. Du travail en perspective pour le Parquet national anticriminalité organisée (Pnaco) qui sera créé dans les mois qui viennent conformément au projet de loi sur le narcotrafic adopté par l’Assemblée nationale.

- Monitoreo de territorios con presencia de coca, 2023. ↩︎

- World Drug Report, UNODC, 2024 ↩︎

- Spilka S. et al. « Les niveaux d’usage de drogues illicites en France en 2023 », Tendances, OFDT, juin 2024. ↩︎

- Labrousse A., Géopolitique des drogues, PUF, 20224. ↩︎

- Salhi Y., « L’offre de stupéfiants en France en 2023 », OFDT, 2024. ↩︎